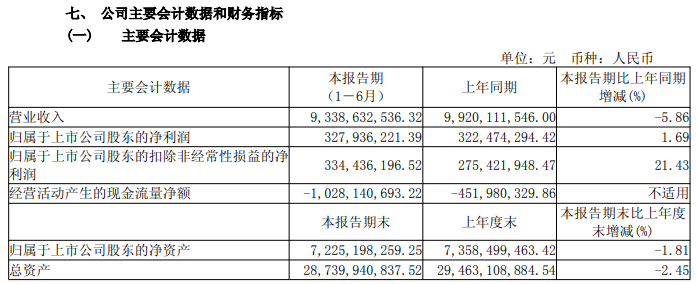

江河集团面临营收下降挑战,建筑装饰板块下滑与海外订单进账受限,净利润微增趋势分析

江河集团面临营收下降困境,建筑装饰板块业绩下滑,同时海外订单受到一定限制,尽管净利润呈现微增趋势,但整体形势不容乐观,公司需关注市场变化,调整战略,应对挑战。

江河集团近期发布的半年度报告显示,公司面临营业收入下滑的挑战,主营业务涵盖建筑装饰和医疗健康两大板块,其中建筑装饰板块尤为受到关注,面对投资者和机构关于营收下滑原因的询问,江河集团解释称,主要是因为上半年全力推进海外业务,导致部分国内项目进度放缓,同时新增的海外订单尚未进入大规模产值转化阶段,公司还表示将继续深化“现金为王”的经营理念,优化资金管理,确保年度经营性净现金流保持健康水平。

针对商誉减值问题,江河集团表示,公司商誉余额约2.75亿元,主要由历史并购形成,目前未出现进一步商誉减值的迹象,公司在手订单储备充足,展示了公司在建筑装饰领域的综合竞争力与行业领先地位,随着海外项目的逐步推进,将对公司营业收入及利润带来积极影响。

从行业角度看,建筑装饰行业普遍呈现上半年为投入期、下半年进入集中回款期的规律,江河集团坚持“现金为王”理念,在收款方面保持了较好水平,公司重视并强化与供应商的合作,持续提升对供应商付款的及时性及加大现金支付力度,这也对经营性净现金流产生影响。

江河集团虽然面临一些挑战,但在成本控制和运营效率方面采取了有效措施,使得净利润实现微增,面对行业变化和市场不确定性,江河集团需继续关注市场变化,调整战略以应对挑战,公司也需要充分利用海外业务的发展机遇,提升公司的整体竞争力,附有两张关于江河集团投资者关系活动表和主要会计数据的图表供参考和分析。

发表评论